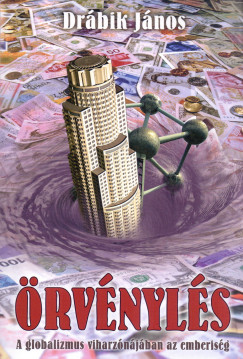

Könyv

Eredeti ár:

4 500 Ft

Online ár:

4 275 Ft

saldo zrt. | 2012 | MAGYAR nyelvű | PUHATÁBLÁS, RAGASZTÓKÖTÖTT | 386 oldal

A termék megvásárlásával

427 pontot szerezhet

Személyes átvétel

Ingyenes

Házhoz szállítás

15 000 Ft felett ingyenes

| Kiadó | saldo zrt. |

|---|---|

| Kiadás éve | 2012 |

| Nyelv | MAGYAR |

| Oldalak száma: | 386 |

| Borító | PUHATÁBLÁS, RAGASZTÓKÖTÖTT |

| Súly | 730 gr |

| ISBN | 9789636384142 |

| Árukód | 2228305 / 1082815 |

Kérjük, lépjen be az értékeléshez!

A termék megvásárlásával

427 pontot szerezhet

Személyes átvétel

Ingyenes

Házhoz szállítás

15 000 Ft felett ingyenes